7.2.1 AR 모델

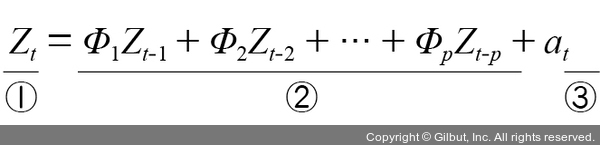

AR(AutoRegressive)(자기 회귀) 모델은 이전 관측 값이 이후 관측 값에 영향을 준다는 아이디어에 대한 모형으로 자기 회귀 모델이라고도 합니다. AR에 대한 수식은 다음과 같습니다.

①은 시계열 데이터에서 현재 시점을 의미하며, ②는 과거가 현재에 미치는 영향을 나타내는 모수(Φ)에 시계열 데이터의 과거 시점을 곱한 것입니다. 마지막으로 ③은 시계열 분석에서 오차 항을 의미하며 백색 잡음이라고도 합니다. 따라서 수식은 p 시점을 기준으로 그 이전의 데이터에 의해 현재 시점의 데이터가 영향을 받는 모형이라고 할 수 있습니다.