1.4.3 지배원리

금융시장의 여러 자산(주식, 채권, 파생상품 등)을 조합하면 무수히 많은 포트폴리오가 나올 것이다. 그중 하나를 고르라면 평가할 수 있는 기준이 있어야 한다. 기준이 너무 많아도 곤란하고 너무 복잡해도 곤란하다. 다행스럽게도 ‘기대수익률’과 ‘위험’이라는 기준으로 모든 포트폴리오를 재단할 수 있다.

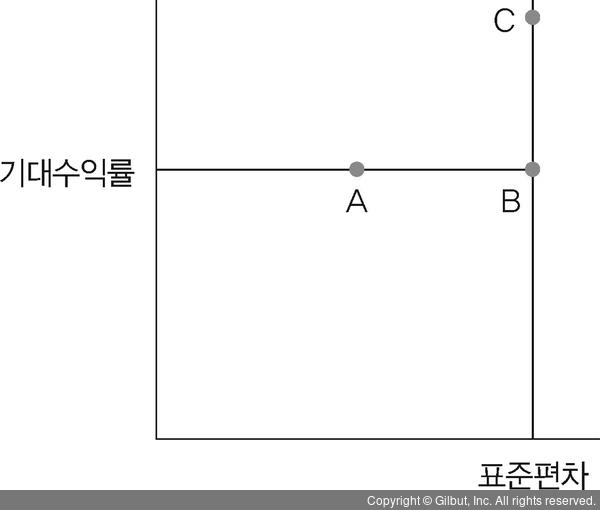

포트폴리오로부터 얻는 기대수익률은 클수록 좋고, 표준편차 또는 분산으로 표현하는 위험은 작을수록 좋다. 위험회피형 투자자는 두 포트폴리오 기대수익률이 동일하다면 표준편차가 작은 포트폴리오를 선택할 것이다. 즉, 두 포트폴리오 수익률의 표준편차가 동일하다면 기대수익률이 상대적으로 큰 포트폴리오를 선택할 것이다. 이를 평균-분산 기준(mean-variance criterion) 또는 지배원리(dominance principle)라고 한다.

▲ 그림 1-24 지배원리