3.1 포트폴리오의 기대수익률과 위험

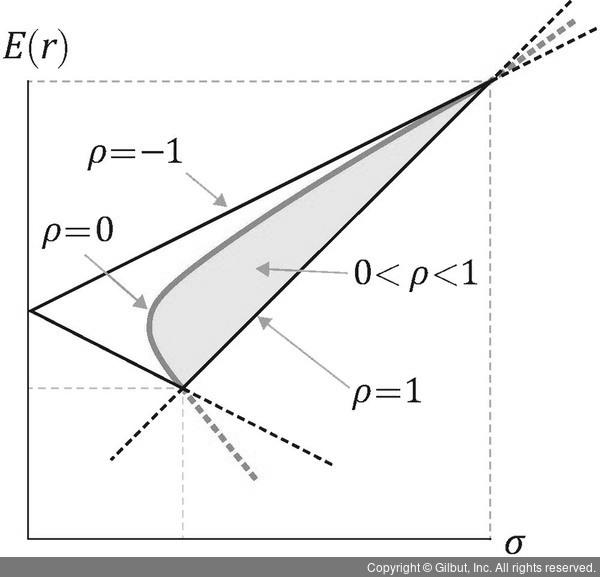

위험을 줄이면서 수익률을 높이기 위해 마코위츠는 상관계수가 낮은 자산을 결합해 최적 포트폴리오를 구성할 수 있음을 제시했다. 두 자산 간 상관계수가 1보다 작을 때 투자기회집합선은 왼쪽으로 휘어진다. 이것이 분산 투자의 효과다. 투자기회집합은 상관관계가 낮은 주식끼리 결합할수록 극대화된다.

▲ 그림 3-2 상관계수가 0과 1 사이인 경우 투자기회집합(E(r)은 포트폴리오의 대수익률, σ는 포트폴리오 수익률의 분산, ρ는 상관계수)