2.3.1 샤프지수

노벨 경제학상 수상자인 윌리엄 샤프(William Forsyth Sharpe)는 자본시장선(Capital Market Line, CML)의 원리를 이용해 ‘투자수익률 대 변동성 비율(reward to variability ratio)’로 포트폴리오 성과를 측정했다. 지배원리에 따라 동일한 수익률에서 낮은 변동성 또는 동일한 변동성에서 높은 수익률을 가진 포트폴리오 또는 펀드 상품이 비교우위를 가진다. 샤프지수는 하나의 수치로 우열을 가릴 수 있어 편리하다. 즉, 샤프지수는 한 단위의 위험을 부담하는 대신 얻을 수 있는 수익률을 가리킨다. 그러므로 샤프지수가 클수록 좋다고 볼 수 있다.

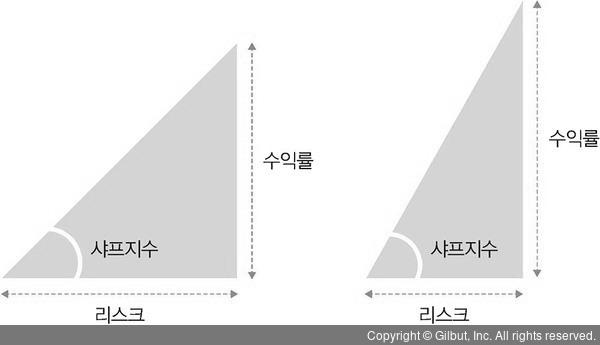

샤프지수 =

▲ 그림 2-2 샤프지수는 삼각형의 각도가 클수록 커진다