5.3.2 위험회피계수(λ)

위험회피계수(λ)는 투자자의 위험에 대한 태도를 의미하며 포트폴리오의 위험 대비 수익률을 수치화한 계수다. 위험회피계수가 클수록 무위험자산 투자 비중이 높아지고, 위험자산 투자 비중은 낮아진다.

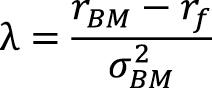

위험회피계수는 초과수익률을 수익률의 분산으로 나눈 것이다.

- rBM: 시장포트폴리오 기대수익률 또는 각 자산의 기대수익률을 시가총액 비중에 따라 가중평균한 평균수익률

- rf: 무위험이자율 또는 무위험자산 수익률

- σ2BM: 시장포트폴리오 수익률 분산

위에서 시장포트폴리오 수익률 분산은 다음과 같이 계산했다.

CAPM에서는 무위험이자율과 위험프리미엄을 가정해 기대수익률을 추정하지만, 블랙-리터만 모델에서는 목표수익률과 무위험이자율을 갖고 위험회피계수를 구한다. 위험회피계수를 계산하는 코드는 앞서 균형기대수익률 계산 코드에서 살펴봤다.

# 포트폴리오 수익률 평균 및 분산

mean = sum( R * W )

var = np.dot( np.dot( W, C ), W )

# 위험회피계수(lambda)

lmbda = ( mean – rf ) / var

# 균형기대수익률

pi = np.dot( np.dot( lmbda, C ), W )