5.3 역최적화로 구하는 균형기대수익률

블랙-리터만 모델은 평균-분산 모델을 기반으로 시장에 내재된 균형기대수익률과 투자자 전망을 반영해 전망 결합 기대수익률을 산출한다. 평균-분산 모델은 과거 수익률과 위험을 고려한 자산배분 모델로, 자산의 투자 전망을 반영하기 어렵고 일부 자산에 투자 비중을 많이 배분하는 문제가 있다.

블랙-리터만 모델은 시가총액이 시장균형을 이룬 투자 비중이라고 가정하며 그에 내재된 균형기대수익률을 사용해 이러한 문제를 해결하고, 베이지안 방법(Bayesian approach)을 이용해 투자 전망을 수익률에 반영했다. 블랙-리터만 모델의 주요 가정 중 하나는 실제 평균에 대한 사전적인 조건부 확률분포는 알려져 있지만 실제 평균은 알려져 있지 않다는 것이며, 이를 ‘Unknown Mean and Known Variance’라고 한다.

블랙-리터만 모델은 샤프의 내재수익률(즉, CAPM으로 도출한 균형기대수익률)을 바탕으로 한다. 자본자산가격결정모델(CAPM)의 근간이 되는 샤프의 내재수익률은 다음과 같은데,

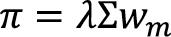

다음과 같이 베타와 공분산, 기대수익률 등을 대입해

다음과 같은 균형기대수익률을 도출한다.

포트폴리오를 구성할 때 블랙-리터만 모델은 자산의 시가총액 비중을 균형 비중으로 가정하고, 이 비중을 역으로 계산해 자산별 수익률(균형기대수익률)을 계산한다.

시가총액이라는 것은 앞서 밝힌 바와 같이 발행주식수와 현재 주가를 곱한 것인데, 각 자산의 시가총액 합계가 전체 시장의 크기다. 전체 시장을 하나의 포트폴리오로 본다면 각 자산은 포트폴리오의 구성 자산이다. 따라서 각 자산의 시가총액은 포트폴리오에서 차지하는 비중인 것이다.