4.2.1 증권시장선과 자본시장선

증권시장선(SML)과 자본시장선(CML)을 언급했는데, 이 두 용어는 이름도 비슷하고 모습도 비슷해 헷갈릴 수 있으므로 여기서 따로 정리해보자. 증권시장선은 하늘에서 갑자기 뚝 떨어진 것이 아니라 자본시장선에서 도출한 것이다. 따라서 마치 형제를 보듯이 매우 닮아있다.

증권시장선은 시장에서 거래되는 모든 자산에 대해 균형 상태에서 위험과 수익률 간의 관계를 설명하는 것이고, 자본시장선은 효율적 포트폴리오에 증권시장선을 적용한 특별한 경우다.

자본시장선

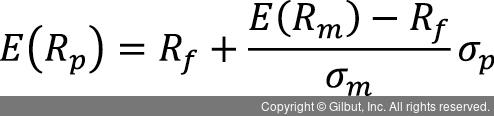

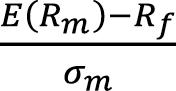

자본시장선의 기대수익률은 무위험이자율 + 위험프리미엄인데, 위험프리미엄은 위험의 균형가격 × 위험 수량을 의미한다. 자본시장선의 기울기  는 시장에서 (총)위험 한 단위에 대한 위험보상이며 위험에 대한 균형가격, 위험의 시장가격(시장포트폴리오 위험보상비율)을 의미한다. 즉, 샤프비율을 말한다.

는 시장에서 (총)위험 한 단위에 대한 위험보상이며 위험에 대한 균형가격, 위험의 시장가격(시장포트폴리오 위험보상비율)을 의미한다. 즉, 샤프비율을 말한다.

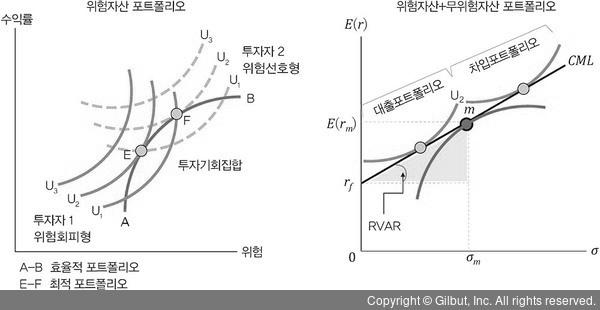

▲ 그림 4-14 자본시장선

자본시장선 포트폴리오는 체계적 위험만으로 이뤄지며, 효율적 포트폴리오다. 비효율적 포트폴리오(또는 개별 증권)의 기대수익률과 위험 간의 관계는 설명하지 못한다.