4.3 포트폴리오 최적화

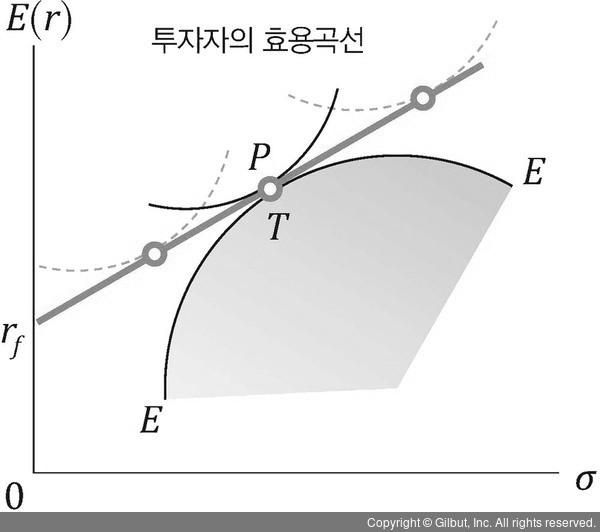

포트폴리오 최적화는 샤프비율과 같은 평균-분산 효용함수를 극대화하는 투자자산의 비중을 구하는 것이다. 샤프비율이 가장 높은 최적 포트폴리오는 자본시장선과 효율적 포트폴리오 접선 위에 위치한다.

▲ 그림 4-17 최적 포트폴리오는 효율적 포트폴리오와 투자자의 효용곡선이 접하는 P다

최적화를 위해 필요한 것은 포트폴리오 과거 수익률과 공분산, 그리고 최적화를 해줄 파이썬 패키지 scipy이다. 최적화 코드를 직접 만들 필요는 없다.