4.1.1 동일한 기대와 시장포트폴리오, 그리고 자본시장선

CAPM의 기본 가정 중에 ‘모든 투자자는 기대수익률, 분산, 공분산에 대해 같은 기대를 한다’는 것이 있다. 동질적 기대라는 이 가정은 CAPM에서 중요한 역할을 한다. 가정대로라면, 모든 투자자가 선택하는 시장의 모든 위험자산은 동일한 접점포트폴리오(앞서 평균-분산 포트폴리오에서 말한)가 될 것이다.

그러면 시장에서는 접점포트폴리오의 위험자산만 거래되고, 모든 투자자가 같은 구성비로 위험자산을 보유한다. 그리고 이제 시장은 균형을 이루게 된다. 시장균형 상태에서 접점포트폴리오의 각 위험자산은 시장가치(= 가격 × 수량) 비율대로 구성된다.

그러나 접점포트폴리오가 시장가치 비율대로 구성되지 않는다면, 비율에서 벗어난 자산에 대한 초과수요나 초과공급이 발생해 시장의 균형이 흐트러진다. 동일한 기대라는 가정하에서 모든 투자자의 접점포트폴리오는 시장포트폴리오와 같은 구성비율을 갖게 된다. 접점포트폴리오의 각 위험자산 구성비율은 시장가치대로 구성된다.

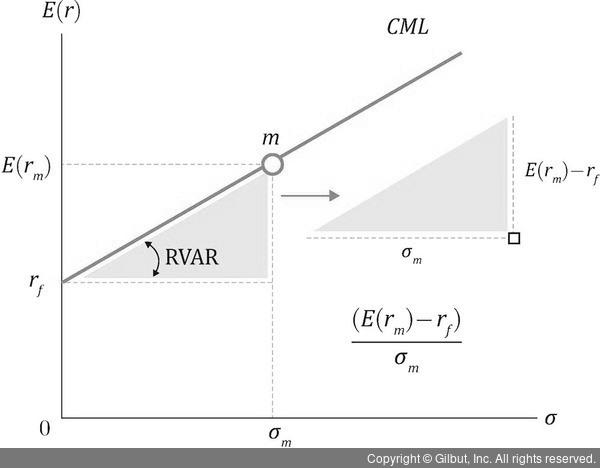

평균-분산 포트폴리오처럼 접점포트폴리오, 즉 시장포트폴리오(m)를 무위험자산(rf)과 결합하면 이는 위험자산과 무위험자산에 대한 투자배분이 된다. 이때 얻어지는 자본배분선을 자본시장선(CML)이라고 한다.

▲ 그림 4-4 자본시장선(CML) - 시장포트폴리오(m)와 무위험자산(rf)에 대한 자산배분을 통해 구성된 자본배분선