4.3.4 포트폴리오 최적화(최소분산포트폴리오 및 샤프비율)

최소분산포트폴리오(Minimum Volatility Portfolio, MVP)는 포트폴리오의 변동성이 낮은 포트폴리오다.

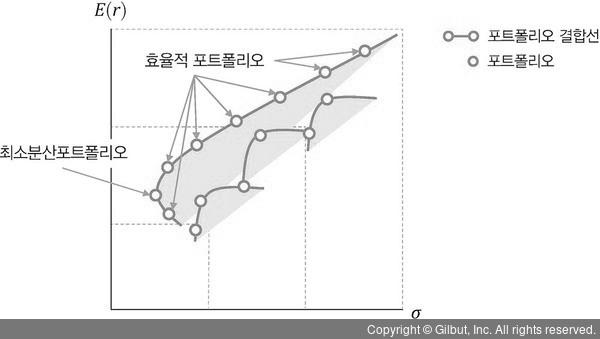

▲ 그림 4-19 최소분산포트폴리오

3장에서 다섯 개 종목의 1년치 종가를 이용해 비중이 다른 수만 개의 포트폴리오를 만들어 효율적 경계선을 그렸는데, 이번에는 추가적으로 최적화 알고리즘 SLSQP를 이용함으로써 최소분산포트폴리오의 투자 비중을 구해보자.

이번 최적화 코드는 이미 3장에서 설명한 코드(주가 데이터 가져오기, 수익률 계산, 공분산 계산, 효율적 투자선 분산 차트 등)에 이어지는 내용이다. 따라서 중복되는 코드는 건너뛰고 최적화를 위한 코드만 설명한다.