5.8 세 가지 자산을 가정한 예시

간단한 예시를 살펴보면 이론을 실무로 옮기는 데 도움이 된다. 앞서 설명한 수식과 코드로 가득 찬 내용보다 예시를 통해 전반적인 계산 과정을 훑어보는 것이 더 큰 도움이 되리라 믿는다.

대형주, 소형주, 중형주로 구성된 포트폴리오를 가정한다. 2019년 9월부터 2020년 12월 사이의 월간 시장포트폴리오 수익률은 rBM이라 하고, 2020년 12월 말 시가총액을 세 개 종목의 시가총액 합계로 나눠서 포트폴리오의 투자 비중(Wmkt)으로 삼기로 한다. 그리고 무위험수익률(rf)은 국고채 3년물을 사용한다고 하자.

rBM = [0.028,0.069,0.085]

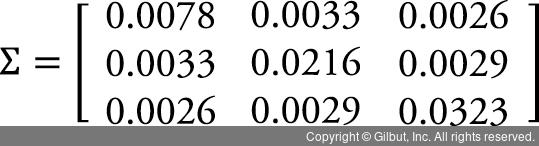

그리고 자산 간 수익률 공분산 행렬(Σ)은 다음과 같다.