2.3.3 트레이너지수

잭 트레이너(Jack Treynor)는 CAPM 이론의 창시자 중 한 사람으로 인정받고 있지만, 퀀트 분석의 창시자 중 한 사람이기도 하다. 트레이너 비율(Treynor’s ratio)이 그의 대표작이다.

트레이너 비율은 위험보상비율(reward-to-volatility ratio)로, 위험 한 단위를 받고 얻은 초과성과가 얼마인지를 측정하는 성과지표다. 초과성과란 ‘무위험수익률(위험이 없는 투자로 얻는 수익률)’을 뛰어넘는 수익률을 말한다.

위험이 없는 투자는 존재하지 않지만, 가장 가까운 예를 찾아본다면 미국 국채를 꼽을 수 있다. 트레이너 비율에서 위험은 포트폴리오 베타로 알려진 분산 불가능한 체계적 위험을 말한다. 베타는 전체 시장수익률의 변화율 대비 포트폴리오 수익률 기울기로 측정된다.

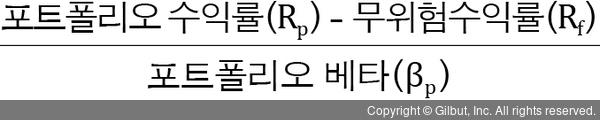

트레이너의 방법은 샤프의 방법과 동일하게 자본자산가격결정모델(CAPM)에 기반을 둔 방법이지만, 총위험의 척도인 표준편차가 아니라 시장위험의 척도인 베타값을 사용하고 있다는 점이 다르다. 이는 포트폴리오가 잘 분산 투자돼 있다면 특정 종목 또는 산업에 한정된 비체계적 위험은 제거돼 있다고 보기 때문이다. 식으로 표시하면 트레이너지수(T)는 다음과 같다.

트레이너지수(T) =

충분히 분산 투자가 된 포트폴리오라면 고유위험은 대개 상쇄돼 시장위험만 남아있게 된다. 이 경우에는 위험지표로서 어느 것을 사용하더라도 성과평가의 결과는 동일하다. 즉, 샤프 척도와 트레이너 척도의 랭킹이 일치한다고 예상할 수 있다. 트레이너지수 역시 값이 클수록 포트폴리오 성과가 우월함을 나타낸다.