3.2 최소분산포트폴리오

동일한 수익률하에서 두 개 주식으로 구성된 포트폴리오 분산은 주식 A보다는 높지만 주식 B에 비해 많이 낮다. 포트폴리오를 구성해 같은 기대수익률하에 위험이 줄어드는 것을 분산 효과 또는 포트폴리오 효과라고 한다. 이것은 포트폴리오의 구성 자산 간의 움직임이 다르기 때문이다.

▼ 표 3-5 포트폴리오와 주식의 기대수익률과 분산, 표준편차

|

|

포트폴리오 P |

주식 A |

주식 B |

|

기대수익률 |

4% |

4% |

4% |

|

분산 |

0.24% |

0.06% |

0.54% |

|

표준편차 |

4.90% |

2.45% |

7.35% |

가령 두 자산이 같은 날 오르고 같은 날 떨어지는 등, 같은 방향으로 움직인다면 분산 효과는 적을 것이다. 반대로 하나는 오르고 다른 하나는 떨어지는 등 두 자산의 움직임 상관계수가 -1에 가까우면 분산 효과가 가장 크다.

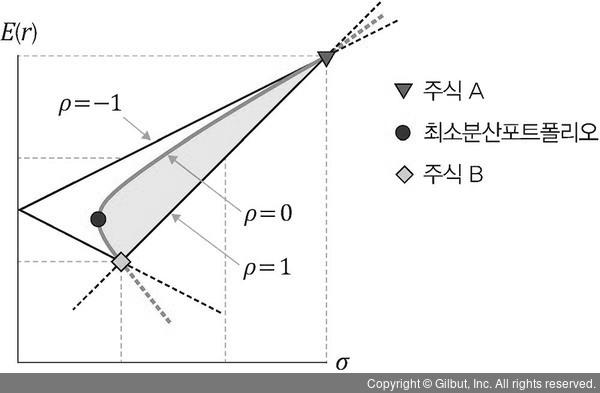

두 종목으로 구성된 포트폴리오라고 해도 상관관계, 투자 비중에 따라 다양한 기대수익률과 위험(표준편차 또는 분산)의 조합이 만들어진다. 다음 그림에서 가로축은 위험, 세로축은 기대수익률을 나타낸다.

▲ 그림 3-8 두 자산 A, B로 구성하는 포트폴리오