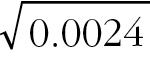

이제 포트폴리오의 분산과 표준편차를 구하면 다음과 같다.

포트폴리오의 분산(위험) =

주식 A 비중2 × 주식 A 분산

+ 주식 B 비중2 × 주식 B 분산

+ 2 × 주식 A 비중 × 주식 B 비중 × 포트폴리오 공분산

= 50%2 × 0.06% + 50%2 × 0.54% + 2 × 50% × 50% × 0.18%

= 0.00015 + 0.00135 + 0.0009 = 0.0024

포트폴리오의 표준편차 =  = 0.049

= 0.049

▼ 표 3-3 포트폴리오와 주식 A, B의 통계 자료

|

|

포트폴리오 P |

주식 A |

주식 B |

|

기대수익률 |

4% |

4% |

4% |

|

분산 |

0.24%2 |

0.06%2 |

0.54%2 |

|

표준편차 |

4.90% |

2.45% |

7.35% |

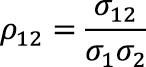

앞서 말한 바와 같이 공분산을 알면 다음 공식으로 상관계수도 구할 수 있다.

주식 AB의 상관계수 = 포트폴리오 공분산 / (주식 A의 표준편차 × 주식 B의 표준편차)

= 0.18% / (2.45% × 7.35%) = 1.0