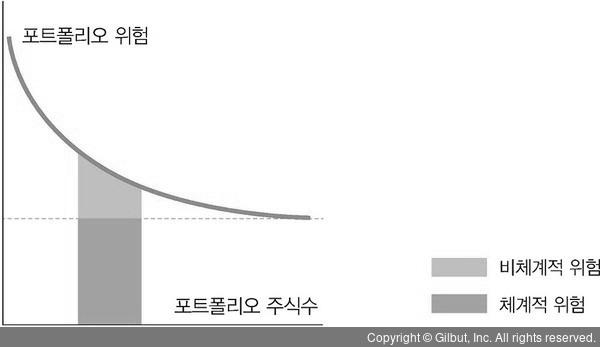

체계적 위험은 주식시장 전체 변동에 대한 개별 종목의 변동 정도로 측정하며, 주식시장 전체 변화율과 개별 종목 변화율 간 회귀분석을 통해 측정할 수 있다. 이와 같이 체계적 위험은 시장 전체와 개별 종목 변화율의 관계를 나타내는 회귀방정식의 기울기이며 베타(β)라고 한다.

▲ 그림 3-9 체계적 위험과 비체계적 위험

앞서 언급한 바와 같이 n개의 주식으로 구성된 포트폴리오의 위험은 다음과 같다.

위 식에서 i = j인 경우는 종목이 같은 경우다. 따라서 상관계수는 ρij = 1이고 wiwjσiσj = w2σ2이 된다. 위의 식에서 i = j인 경우와 i ≠ j인 경우, 이 두 가지를 나눠 표시하면 다음과 같다.

또는