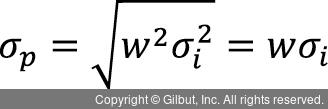

포트폴리오의 위험인 포트폴리오 수익률의 표준편차는 다음과 같다.

그런데 무위험자산의 분산과 무위험자산과 다른 자산과의 공분산은 모두 0이므로

포트폴리오 수익률의 표준편차는 다음과 같다.

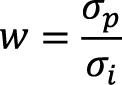

식을 투자 비중 w에 대해 정리하면 다음과 같다.

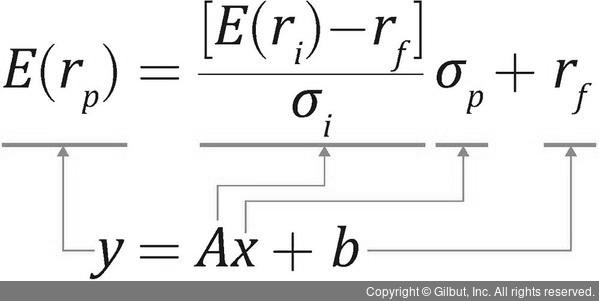

이렇게 정리한 식을 포트폴리오의 기대수익률에 대입하면 다음과 같다.

위 식은 중학교 수학에서 배우는 일차함수 또는 회귀분석의 기본식, y = Ax + b와 유사하다. x = 0이면 y = b이며 b 값은 y 절편이라고 한다. 그리고 A는 기울기를 의미한다. y = Ax + b와 포트폴리오 기대수익률 수식을 비교하면 다음과 같다.

▲ 그림 3-16 y = Ax + b와 포트폴리오 기대수익률 비교