만일 우리가 KOSPI의 모든 주식을 사버린다면 어떨까? 이런 포트폴리오를 시장포트폴리오(m)라고 한다. 이번에는 시장포트폴리오의 공분산을 이용해 체계적 위험을 어떻게 구하는지 알아본다.

다음은 n개의 주식으로 구성된 시장포트폴리오의 분산-공분산 행렬과 각각의 자산 투자 비중(w)을 곱한 것이다. 자산 i와 j가 만나는 사각형 wiwjσij는 전체 위험의 일부다. 그리고 한 행 전체는 해당 자산이 기여하는 위험이다.

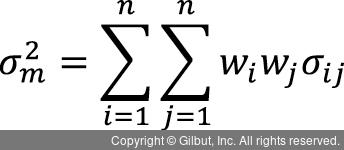

전체 위험, 시장포트폴리오 m의 위험은 다음 수식으로 요약할 수 있다.

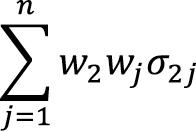

그리고 자산 2의 기여도를 구한다면 다음 수식으로 요약할 수 있다.

▼ 표 4-2 n개 종목으로 구성된 포트폴리오에서 종목의 위험 기여도

|

|

1 |

2 |

3 |

… |

n |

|

1 |

w1w1σ11 |

w1w2σ12 |

w1w3σ13 |

|

w1wnσ1n |

|

2 |

w2w1σ21 |

w2w2σ22 |

w2w3σ23 |

|

w2wnσ2n |

|

3 |

w3w1σ31 |

w3w2σ32 |

w3w3σ33 |

|

w3wnσ3n |

|

… |

|

|

|

|

|

|

n |

wnw1σn1 |

wnw2σn2 |

wnw3σn3 |

|

wnwnσnn |