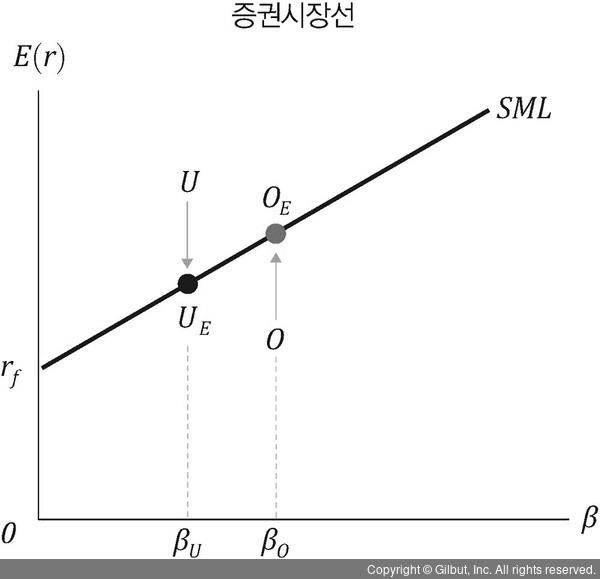

시장이 균형 상태일 때 기대수익률은 체계적 위험에 선형적이므로 포트폴리오는 정확히 SML상에 있어야 한다. SML은 시장이 균형 상태일 때 베타와 기대수익률 간의 관계를 보여준다. SML 선 위에 위치한 주식 U는 과소평가된 것이다. 반대로 SML 아래의 주식 O는 과대평가된 것이다. 주식 U는 UE와 비교해 동일한 베타를 갖지만 높은 기대수익률을 보인다. 기대수익률은 미래의 현금흐름을 할인해 현재의 가치, 즉 현재의 주가를 만든다. 높은 기대수익률은 현재의 주가를 낮게 만든다. 따라서 UE와 비교해 U의 높은 기대수익률은 UE보다 낮은 주가를 만든다. 즉, 저평가된 상태임을 의미한다. 따라서 자산 매입 수요가 늘어나고 기대수익률은 낮아져 그림 4-16에서 보듯이 UE 상태로 움직인다.

▲ 그림 4-16 CAPM에서의 균형가격 형성

반면에 기대수익률이 SML상의 요구수익률보다 낮다면 O는 과대평가된 상태다. 따라서 그 자산을 처분하려는 초과공급이 일어나 기대수익률이 OE 수준으로 높아진다. 결국 두 가지의 경우 SML 선으로 수렴하게 되며, 자산은 균형가격을 이루게 되는 것이다.

SML 포트폴리오 수익률은 체계적 위험에 상응하는 것으로 요구수익률이라고도 한다. 이만한 위험을 떠안는 대신 투자자 입장에서 원하는 것은 수익률이다. 주주 입장에서는 기회투자수익률을 평가하는 기준이 되며, 기업 입장에서는 자기자본비용(ke) 또는 주식 평가를 위한 적정할인율이 된다.