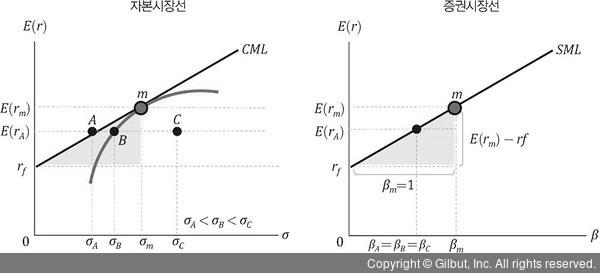

증권시장선

증권시장선의 기대수익률 역시 무위험이자율 + 위험프리미엄인데, 위험프리미엄은 시장위험프리미엄 × 베타계수다.

증권시장선은 균형자본시장에서 개별 증권 i의 체계적 위험 척도인 베타와 기대수익률의 가격결정 관계를 설명해주는 선형 모델이다.

▲ 그림 4-15 자본시장선과 증권시장선

균형자본시장에서 시장 P가 효율적이라면 기대수익률과 베타계수 사이에 비례관계가 성립하는데, 체계적 위험이 높으면 기대수익률도 높아지고 체계적 위험이 낮으면 기대수익률도 낮아진다.